Em seis de novembro de 2024, a Comissão de Ensino de História e Orçamento da Educação da Anpuh/SP, organizou uma palestra sobre o orçamento das universidades paulistas e a reforma tributária para que a diretoria e o conselho da entidade se atualizassem sobre esse tema fundamental. A convidada foi a pesquisadora Lauana Simplício Pereira. Ao final da palestra, considerando-se a relevância das informações transmitidas, foi pedido à palestrante que produzisse um texto para a Anpuh/SP ampliar o debate. O texto foi produzido por Lauana Simplício Pereira e Jessica Martins. Recomendamos sua leitura e ampla divulgação. A Anpuh/SP promoverá, ao longo de 2025, mais discussões sobre o tema.

O que muda no financiamento das universidades paulistas com a nova reforma tributária?

Lauana Simplício Pereira

Jessica Martins

O Brasil aprovou, no final de 2023, uma Reforma Tributária com o objetivo de modernizar e simplificar o sistema tributário. Essa mudança era uma demanda histórica do país, visando a criação de um novo sistema capaz de eliminar ineficiências econômicas, estimular a produtividade e corrigir os graves desequilíbrios federativos, especialmente no que diz respeito à desigualdade na distribuição das receitas entre os entes federativos (GOBETTI; ORAIR; MONTEIRO, 2023).

A Emenda Constitucional nº 132 de 2023, que aprovou a reforma, ainda está sendo regulamentada. Com a extinção de alguns impostos, a reforma afeta o financiamento de determinadas políticas públicas e áreas setoriais, dado que o atual arranjo de financiamento no Brasil utiliza mecanismos de vinculação direta de recursos de impostos a políticas ou instituições específicas. Exemplos disso são a vinculação de impostos para a educação e saúde, estabelecida em nível nacional, e, em alguns estados e municípios, a vinculação de tributos a instituições específicas, como universidades e organismos de fomento à pesquisa, como ocorre no Estado de São Paulo.

Este texto tem como objetivo discutir os impactos da reforma tributária no financiamento das universidades estaduais paulistas. Para isso, ele contextualiza a reforma aprovada, seus princípios e prazos de implementação; apresenta o atual arranjo de financiamento dessas universidades e os possíveis efeitos da reforma; resume as propostas em discussão para garantir a manutenção desse financiamento; e, por fim, apresenta as perspectivas para o debate sobre o tema.

1. A reforma tributária aprovada

A reforma tributária aprovada traz mudanças significativas para o sistema tributário, com ênfase na simplificação e uniformização da tributação sobre o consumo de bens e serviços. A principal inovação é a adoção de um modelo de Imposto sobre Valor Agregado (IVA), que incide em cada etapa da cadeia de produção e comercialização. Esse modelo elimina a cumulatividade dos impostos e oferece maior transparência ao contribuinte. O IVA é não cumulativo, ou seja, o imposto pago nas etapas anteriores pode ser compensado nas etapas seguintes, evitando a incidência de impostos sobre impostos e, dessa forma, reduzindo a carga tributária final.

A reforma substitui cinco tributos existentes — o Imposto sobre Circulação de Mercadorias e Serviços (ICMS), Imposto sobre Serviços (ISS), Imposto sobre Produtos Industrializados (IPI), o Programa de Integração Social (PIS) e a Contribuição para Financiamento da Seguridade Social (Cofins) — por dois novos impostos: a Contribuição sobre Bens e Serviços (CBS), de competência federal, que substituirá o PIS, Cofins e IPI, e o Imposto sobre Bens e Serviços (IBS), de competência subnacional, que substituirá o ICMS e o ISS. Além disso, a reforma cria o Imposto Seletivo, que incidirá sobre bens e serviços nocivos à saúde e ao meio ambiente.

A mudança segue princípios fundamentais, como a simplificação tributária, a uniformização das alíquotas e a neutralidade fiscal. Isso garante que a carga tributária total não aumente, mantendo a arrecadação no mesmo patamar do Produto Interno Bruto (PIB) atual. Para proteger a arrecadação regional, foram criados fundos compensatórios, como o Fundo Nacional de Desenvolvimento Regional (FNDR), que apoiarão os estados durante a transição para o novo sistema tributário (PESTANA, 2024).

Embora tenha sido aprovada em 2023, a implementação total do novo modelo ocorrerá somente em 2033, quando o ICMS e o ISS serão completamente extintos. Já a transição federativa, que implica a mudança do fato gerador dos tributos da origem (onde o bem ou serviço é produzido) para o destino (onde ocorre o consumo), será ainda mais prolongada, com previsão de conclusão apenas em 2078. No curto prazo, entre 2024 e 2026, serão aprovadas as leis complementares e ordinárias necessárias para regulamentar a reforma. Os testes iniciais de cobrança da CBS e do IBS estão previstos para 2026, com ajustes nas alíquotas e na implantação do novo sistema. A partir de 2027, o PIS e a Cofins serão extintos, a alíquota do IPI será zerada, e o Imposto Seletivo começará a ser aplicado. A transição do ICMS e do ISS para o novo modelo do IBS ocorrerá entre 2029 e 2032 (PESTANA, 2024).

A extinção do ICMS está prevista para ser concluída apenas em 2032, com a cobrança integral do IBS a partir de 2033, mas já se discute, desde agora, o impacto dessa mudança no financiamento de políticas públicas e instituições diretamente vinculadas à arrecadação desse tributo.

2. O financiamento das universidades estaduais paulistas e impactos com a nova reforma

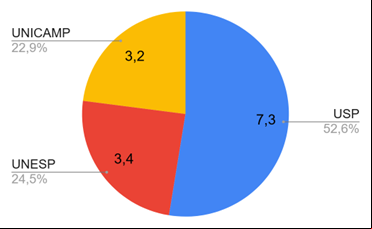

Atualmente, o financiamento das universidades estaduais paulistas — Universidade de São Paulo (USP), Universidade Estadual de Campinas (Unicamp) e Universidade Estadual Paulista "Júlio de Mesquita Filho" (Unesp) — depende de uma vinculação ao ICMS, um dos impostos mais importantes do estado. Desde 1989, o Decreto nº 29.598/1989, assinado pelo então governador Orestes Quércia, estabeleceu que 8,4% da cota-parte do ICMS pertencente ao estado (ou seja, após deduzida a parcela de 25% reada aos municípios) deveria ser destinado a essas três universidades. Em 1995, esse percentual foi elevado para 9,57% da cota-parte estadual, e esse valor é mantido até hoje (MARQUES, 2019). Os recursos são distribuídos entre as universidades de acordo com a seguinte proporção: 5,02% para a USP, 2,19% para a Unicamp e 2,34% para a Unesp, conforme decisão do Conselho de Reitores das instituições.

Gráfico: Total de ICMS reado para as universidades em 2023, em bilhões de R$ Fonte: Elaboração própria com base nos dados disponíveis no Portal da Transparência do Estado de São Paulo.

Fonte: Elaboração própria com base nos dados disponíveis no Portal da Transparência do Estado de São Paulo.

Anualmente, o texto do decreto que determina essa vinculação é incorporado à Lei de Diretrizes Orçamentárias (LDO) e à Lei Orçamentária Anual (LOA), garantindo a transferência automática de recursos para as universidades. Com isso, as instituições não precisam pleitear recursos a cada ciclo orçamentário, o que assegura sua autonomia financeira.

Esse modelo tem proporcionado certa estabilidade financeira para as universidades. No entanto, com a reforma tributária em curso e a extinção do ICMS, as universidades enfrentam um grande desafio. A perda dessa base de cálculo exige a criação urgente de uma nova estrutura de financiamento para garantir a continuidade das atividades dessas instituições. Um novo arranjo deverá ser formulado para sustentar o financiamento das universidades estaduais, que, dependendo dos detalhes da reforma, poderão precisar se adaptar a uma nova fórmula de ree de recursos, que precisará ser respaldada por uma futura norma legal.

A própria Emenda Constitucional nº 132/2023 prevê que, até que uma lei complementar regule a questão, as vinculações de receita dos impostos atuais estabelecidas por legislações estaduais e municipais serão mantidas, aplicando-se os mesmos percentuais sobre a receita dos novos impostos instituídos pela reforma (BRASIL, 2023). Diante disso, é necessário estudar as propostas de novos arranjos de financiamento, que sirvam de base para as legislações que adaptarão o ree às mudanças trazidas pela reforma, como será abordado a seguir.

3. As propostas em estudo

Em resposta à nova reforma tributária e aos seus impactos no financiamento das universidades estaduais paulistas, o Conselho de Reitores das Universidades Estaduais Paulistas (Cruesp) criou um Grupo de Trabalho (GT) composto por nove membros, sendo três representantes de cada uma das universidades estaduais (USP, Unesp e Unicamp). O principal objetivo do GT é analisar os impactos econômicos e financeiros da Emenda Constitucional nº 132/2023 sobre o financiamento das universidades e propor alternativas viáveis e sustentáveis para garantir a continuidade do financiamento universitário, sem comprometer a autonomia financeira das instituições (GUEDES, 2024).

Os princípios norteadores da proposta do GT são claros: manter a proporção atual dos recursos destinados às universidades, ou seja, garantir que o financiamento continue sendo proporcional ao que é praticado hoje, sem aumento na carga tributária. Além disso, o GT busca assegurar a compensação das perdas decorrentes da extinção do ICMS, especialmente durante o período de transição entre 2026 e 2033. A sustentabilidade financeira das universidades é uma prioridade, com o objetivo de garantir que elas não percam sua autonomia financeira durante a adaptação ao novo modelo tributário (NOGUEIRA, 2024).

Uma das questões centrais para o novo financiamento é a definição da fonte e da porcentagem da arrecadação tributária estadual que substituirá os atuais 9,57% do ICMS destinados às universidades, uma vez que o ICMS será extinto.

Com a extinção do ICMS, o GT propõe que o financiamento das universidades seja garantido com base em um percentual fixo da Receita Tributária Líquida do Estado de São Paulo. Essa receita inclui a arrecadação de ICMS (e, quando extinto, do IBS), Imposto sobre a Propriedade de Veículos Automotores (IPVA), Imposto de Transmissão Causa Mortis e Doação (ITCMD), Imposto de Renda Retido na Fonte (IRRF), taxas e outras contribuições, descontadas as transferências aos municípios (GUEDES, 2024). Essa é a mesma base de cálculo que atualmente financia a Fundação de Amparo à Pesquisa do Estado de São Paulo (FAPESP), com a vinculação garantida pela Constituição Estadual .

Para definir o percentual necessário para garantir o mesmo nível de financiamento, o GT fez um cálculo com base na arrecadação média de 2013 a 2022. A conclusão foi de que 8,63% das receitas tributárias líquidas do estado seriam suficientes para garantir um financiamento equivalente ao atual, com base na vinculação de 9,57% do ICMS (NOGUEIRA, 2024).

Com isso, o GT recomenda a elaboração de uma Proposta de Emenda Constitucional (PEC) para garantir, na Constituição do Estado, que 8,63% das receitas tributárias líquidas sejam destinadas às universidades, seguindo o mesmo modelo de vinculação da FAPESP. Essa proposta é considerada a mais sólida, pois garante maior autonomia às universidades. Caso a aprovação da PEC seja inviável, o GT sugere uma alteração no Decreto nº 29.598/1989 pelo Poder Executivo, vinculando 8,63% das receitas tributárias líquidas ao financiamento das universidades estaduais. No entanto, essa alternativa apresenta maior fragilidade normativa e centraliza o poder no Executivo, que poderia revogar a medida de forma unilateral (GUEDES, 2024).

Além do trabalho do GT do Cruesp, a Associação de Docentes da USP (Adusp) também tem contribuído para a discussão. A entidade criou um GT para estudar alternativas para substituir os 9,57% do ICMS. O grupo da Adusp chegou a um resultado semelhante ao do GT do Cruesp: em seus cálculos, seria necessário vincular 8,64% das receitas tributárias líquidas para manter o mesmo valor destinado às universidades. O estudo da Adusp também destaca que, durante o período de transição do ICMS para o IBS (até 2033), será necessário negociar compensações para as universidades, a fim de mitigar eventuais perdas decorrentes da extinção gradual do ICMS (REFORMA, 2024; ADUSP, 2024).

Ambas as propostas, tanto do GT do Cruesp quanto da Adusp, convergem para a ideia de garantir um financiamento estável e sustentável para as universidades estaduais paulistas, independentemente das mudanças trazidas pela reforma tributária. Para isso, é necessário que sejam formuladas normas legais, seja por meio de PEC ou decreto, o que demandará, inevitavelmente, diálogos com os Poderes Executivo e Legislativo. O Cruesp afirmou que apresentaria a proposta ao atual governador de São Paulo, Tarcísio de Freitas (Republicanos). Até o momento, no entanto, não há notícias de propostas legislativas que visem regulamentar a questão.

4. Perspectivas para o debate e decisões futuras

A reforma tributária apresenta tanto desafios quanto oportunidades para as universidades estaduais paulistas. Por um lado, ela ameaça o financiamento tradicional das instituições, colocando em risco a sustentabilidade financeira ao extinguir o ICMS. Por outro lado, oferece a possibilidade de criar um sistema mais robusto e adaptável de financiamento, capaz de atender às necessidades do estado em um cenário fiscal dinâmico. A chave será encontrar formas de garantir que as universidades não percam sua autonomia financeira durante o processo de transição.

Tanto o Cruesp quanto a Adusp têm trabalhado na formulação de um novo arranjo que assegure a autonomia e a sustentabilidade das universidades diante dessas mudanças. As propostas em estudo buscam garantir a continuidade do financiamento no mesmo nível atual, permitindo que as universidades cumpram seu papel essencial na sociedade, sem comprometer sua independência financeira, e sem demandar maiores esforços fiscais por parte do Estado de São Paulo.

O contexto político, entretanto, é sensível. Ao longo de 2023 e 2024, a Assembleia Legislativa do Estado de São Paulo discutiu e aprovou uma PEC de iniciativa do Poder Executivo que propunha a redução do percentual de recursos vinculados à educação, de 30% para 25% da receita de impostos. O governo defendeu a proposta com o argumento de que a flexibilidade no uso desses recursos permitiria maior alocação conforme a necessidade do gestor, podendo ser aplicada em áreas de maior carência, como educação ou saúde .

Uma PEC destinada a constitucionalizar a vinculação de receita tributária para as universidades exigiria o apoio de, no mínimo, 57 dos 94 parlamentares estaduais. Ela teria maior segurança jurídica se apresentada pelo Poder Executivo, o que também aumentaria suas chances de aprovação, dada a ampla maioria governista na Assembleia Legislativa de São Paulo.

A mobilização da comunidade acadêmica é fundamental para angariar apoios nos Poderes Executivo e Legislativo, assegurando que a demanda das universidades por um novo modelo de financiamento seja adequadamente considerada. Isso é crucial para garantir a continuidade do ingresso de recursos no mesmo patamar atual e assegurar a autonomia das instituições, de modo que as universidades estaduais paulistas continuem a desempenhar seu papel de excelência no desenvolvimento científico, tanto no estado de São Paulo quanto em todo o Brasil.

Referências bibliográficas: ADUSP. Bases para o financiamento das Universidades Estaduais Paulistas. Proposta do GT Verbas da Adusp. São Paulo, 16 de setembro de 2024. Disponível em:

https://adusp.org.br/wp-content/s/2024/11/reftribuep.pdf BRASIL. Emenda Constitucional n. 132, de 2023. Disponível em:

https://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc132.htm. GUEDES, S. Relatório do Grupo de Trabalho da Reforma Tributária. Ciclo Nacional de Seminários do Instituto de Estudos Avançados da Universidade de São Paulo: Autonomia Universitária - Fator de Desenvolvimento do País - 2º encontro realizado em 28 ago. 2024. Disponível em:

https://youtube.com/watch?v=i6pSLzzrN60. GOBETTI, S.; ORAIR, R.; MONTEIRO, P. Impactos redistributivos (na Federação) da reforma tributária. Carta de Conjuntura (IPEA), n. 59, Nota de Conjuntura 17, 2° trimestre de 2023, 31 maio 2023. Disponível em:

https://www.ipea.gov.br/cartadeconjuntura/wp-content/s/2023/05/230531_nota_17.pdf. MARQUES, F. A construção do futuro. Revista Pesquisa Fapesp. jun-2019. Edição 280. Disponível em:

https://revistapesquisa.fapesp.br/a-construcao-do-futuro/ NOGUEIRA, P. Proposta para adaptar financiamento de universidades estaduais paulistas ao contexto da reforma tributária sugere inscrever vinculação na Constituição estadual. Jornal da Unesp, 02 set.2024. Disponível em:

https://jornal.unesp.br/2024/09/02/proposta-para-adaptar-financiamento-de-universidades-estaduais-paulistas-ao-contexto-da-reforma-tributaria-sugere-inscrever-vinculacao-na-constituicao-estadual/. PESTANA, M. Reforma tributária: contexto, mudanças e impactos. Instituição Fiscal Independente (IFI). Estudo especial n. 10, 04 mar. 2024. Disponível em:

https://www2.senado.leg.br/bdsf/bitstream/handle/id/647648/EE19_2024.pdf. REFORMA tributária é agenda em disputa, aponta debatedora. Novos parâmetros de financiamento para as universidades entram em pauta em momento de potencial ataque à autonomia. Boletim Fórum das Seis. São Paulo, 25 set. 2024. Disponível em:

https://adusp.org.br/wp-content/s/2024/09/bolfor20240925.pdf.

Lauana Simplício Pereira é Bacharela em Gestão de Políticas Públicas e mestranda em Ciência Política pela Universidade de São Paulo. Assessora parlamentar da Liderança do Partido dos Trabalhadores na Assembleia Legislativa do Estado de São Paulo.

Jessica Martins é Graduanda em Gestão de Políticas Públicas pela Universidade de São Paulo e estagiária da Liderança do Partido dos Trabalhadores na Assembleia Legislativa do Estado de São Paulo.